7 cấp độ độc lập tài chính để nghỉ hưu sớm

Triệu phú tự thân Grant Sabatier tự do tài chính ở tuổi 30, một trong những người tiên phong cho trào lưu FIRE ( Tự do tài chính và nghỉ hưu sớm) đã đưa ra 7 cấp độ tự do tài chính cho mọi người.

Grant Sabatier vẫn chưa nghỉ hưu. Nhưng ông ấy có thể nghỉ bất kỳ lúc nào. Triệu phú tự thân này đã tích lũy đủ tiền để sống thoải mái nhờ thu nhập từ các khoản đầu tư của mình.

Sabatier có cách suy nghĩ rất khác biệt về tiền bạc. Nó không phải một thứ cho phép bạn mua đồ, mà là một phương tiện giúp bạn có nhiều lựa chọn hơn về cách bạn muốn sống.

Dưới đây là 7 cấp độ của độc lập tài chính mà bạn nên biết

“Với mỗi đồng bạn tiết kiệm được, bạn mang lại cho mình nhiều tự do và nhiều lựa chọn hơn trong cuộc sống. Dựa trên số tiền bạn đã tiết kiệm và đầu tư, hãy tự hỏi bản thân rằng bạn đã có được bao nhiêu tháng tự do?”, triệu phú này chia sẻ.

Trong cuốn sách “Tự do tài chính” cũng như trong một chương trình giảng dạy trực tuyến về tài chính cá nhân, Sabatier đưa ra một lộ trình để đảm bảo an toàn tiền bạc. Các cấp độ bao gồm: rõ ràng, tự túc, thoải mái, ổn định, linh hoạt, độc lập tài chính và của cải dồi dào.

Ông khuyên mọi người, nếu muốn sớm tự do tài chính nên biết quản lý tốt tài chính cá nhân, đầu tư để có thể sớm tự do tài chính.

BẠN CÓ BIẾT: 5 BÍ QUYẾT ĐỂ TỰ DO TÀI CHÍNH

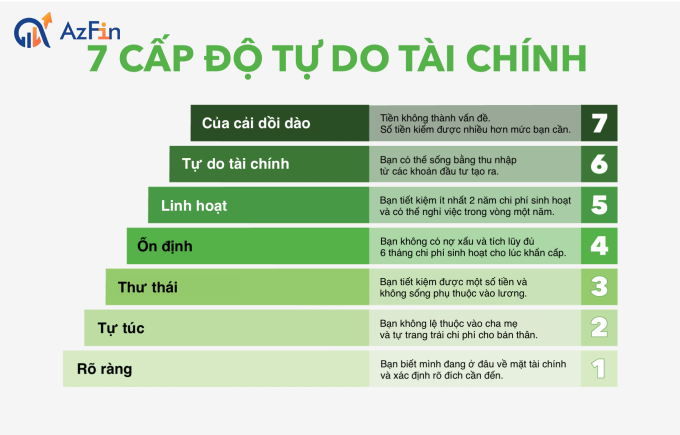

7 cấp độ độc lập tài chính gồm:

Cấp độ 1: Rõ ràng

Bước đầu tiên là kiểm tra tình hình tài chính của bạn. Hãy nắm rõ bạn có bao nhiêu tiền, bạn nợ bao nhiêu và mục tiêu của bạn là gì. Sabatier nói: “Bạn không thể đến nơi mình muốn nếu không biết mình bắt đầu từ đâu”.

Cấp độ 2: Tự túc

Tiếp theo, bạn sẽ muốn tự đứng trên đôi chân của mình, ở khía cạnh tài chính. Điều này có nghĩa là bạn kiếm đủ để trang trải chi phí sinh hoạt mà không cần bất kỳ sự trợ giúp nào từ bên ngoài, chẳng hạn như đóng góp từ bố và mẹ.

Ở cấp độ này, Sabatier lưu ý, bạn có thể đang sống bằng đồng lương hoặc vay nợ để trang trải cuộc sống.

Từ từng cấp độ bạn có thể xác nhận được mình đang ở cấp độ nào của độc lập tài chính.

Cấp độ 3 của độc lập tài chính: Thoải mái

Những người ở cấp độ này sau khi chi trả phí sinh hoạt, họ có một khoản để dành cho các mục tiêu như xây dựng quỹ khẩn cấp và đầu tư cho hưu trí.

Vượt qua cấp độ 2 đồng nghĩa với việc tự tạo cho mình một khoảng thời gian về tài chính, điều mà Sabatier lưu ý không nhất thiết có nghĩa là kiếm được một mức lương lớn hơn nhiều.

Chỉ vì bạn kiếm được nhiều tiền không có nghĩa là bạn thực sự tiết kiệm được số tiền đó. Thực tế, rất nhiều người Mỹ sống bằng các khoản nợ” ông nhấn mạnh.

Mức 4: Ổn định

Những người đạt đến Cấp độ 4 đã trả được nợ lãi suất cao, chẳng hạn như nợ thẻ tín dụng, và đã cất giữ chi phí sinh hoạt cho sáu tháng vào quỹ khẩn cấp. Tích lũy khoản tiết kiệm khẩn cấp giúp đảm bảo rằng tài chính của bạn sẽ không bị ảnh hưởng bởi những trường hợp bất ngờ.

Sabatier nói: “Ở cấp độ này, bạn không phải lo lắng nếu mất việc hoặc phải chuyển đến một thành phố khác”.

Các chuyên gia tài chính cho biết: Khi tính toán số tiền bạn cần phải tiết kiệm, hãy suy nghĩ về bức tranh tài chính của bạn có thể trông như thế nào trong những hoàn cảnh khó khăn, thay vì chỉ quan tâm đến chi phí sinh hoạt hàng ngày”.

ĐỌC THÊM: TÀI CHÍNH CÁ NHÂN – TÍCH LŨY NHỎ

Cấp độ 5: Linh hoạt

Những người ở cấp độ 5 đã tiết kiệm được ít nhất hai năm chi phí sinh hoạt. Với khoản tiền này, Sabatier gợi ý bạn có thể nghỉ việc một năm nếu bạn muốn.

Đó có thể là tổng số tiền từ các tài khoản tiết kiệm và đầu tư, miễn là bạn có thể tiếp cận chúng khi cần. Một người khi đạt cấp độ này có thể tạm thời nghỉ việc trong khoảng thời gian nhất định, lý tưởng là một năm, để nghỉ ngơi, thư giãn hay làm mới bản thân.

Bạn có tiền tiết kiệm, đầu tư và tích lũy dễ dàng tiếp cận chúng khi cần là 1 cấp độ khi tự do tài chính

Cấp độ 6: Độc lập tài chính

Theo định nghĩa của Sabatier, những người đã đạt được sự độc lập về tài chính có thể sống hoàn toàn bằng thu nhập tạo ra từ các khoản đầu tư của họ.

Sabatier nói: “Người đạt được cấp độ này thường có một trong hai điều: Có một khoản tiền lớn trong danh mục đầu tư đang sinh lãi hoặc bạn có bất động sản cho thuê và dòng tiền từ tiền thuê trang trải chi phí sinh hoạt hoặc kết hợp cả hai”.

Để đến được đây, bạn phải dùng phần lớn tiền của mình để đầu tư. Điều này có thể khiến bạn phải chuyển sang một lối sống đơn giản, chi li hơn để giảm đáng kể chi phí sinh hoạt. Theo Sabatier, theo đuổi lối sống này đòi hỏi một sự thay đổi trong suy nghĩ để thoát khỏi những khuôn mẫu truyền thống về tài chính cá nhân.

“Mọi người đang được dạy để tiết kiệm 5-10-15% thu nhập của họ và có thể bạn sẽ có thể nghỉ hưu khi 65 tuổi. Rất may, nhiều người trẻ bắt đầu hiểu rằng nếu tôi tích cực tiết kiệm và đầu tư, tôi có thể làm việc ít hơn và có nhiều quyền kiểm soát hơn đối với tương lai và số phận của mình” – Sabatier chia sẻ.

Cấp độ 7: Của cải dồi dào

Những người độc lập về tài chính sống bằng thu nhập từ danh mục đầu tư của họ dựa vào “quy tắc 4%”. Đây là một quy tắc cho rằng nhà đầu tư nghỉ hưu có thể rút 4% từ danh mục cổ phiếu và trái phiếu mà chắc chắn rằng số tiền còn lại sẽ tiếp tục tăng và không cạn kiệt.

Mặc dù các nhà kinh tế tranh luận liệu 4% có phải là con số tối ưu hay không nhưng tính toán đằng sau nó là cơ sở để thiết lập con số FIRE – số tiền bạn cần để nghỉ hưu và sống thoải mái bằng tiền đầu tư của mình.

Ở cấp độ 7 của độc lập tài chính, bạn sẽ chẳng phải lo đến chuyện tiền nong

Trong khi những người ở cấp độ 6 cần theo dõi sự thay đổi trong danh mục đầu tư của họ để đảm bảo việc nghỉ hưu vẫn diễn ra theo đúng kế hoạch thì những người ở cấp độ 7 không phải lo lắng như thế.

Sabatier nói: “Cấp độ 7 là sự giàu có – có nhiều tiền hơn những gì bạn cần. Bạn không phải lo lắng về tiền bạc và nó không phải là điều cần thiết cho sự tồn tại hàng ngày của bạn”.

Đó là cấp độ mà Sabatier tìm thấy chính mình và cũng là cấp độ mà ông ấy muốn đưa bạn đến, nếu bạn sẵn sàng thay đổi tư duy về tiền bạc. “Nếu bạn muốn cuộc sống của mình trông khác đi, bạn phải đưa ra những lựa chọn khác đi”, anh nói.

Khi một người sống chủ yếu vào tiền lương, các khoản chi tiêu tốn phần lớn tiền lương của họ. Nếu muốn nhanh đạt được tự do tài chính , tiến bộ qua các cấp độ đòi hỏi mỗi người phải thay đổi thói quen tài chính và suy nghĩ tổng thể về tiền bạc. Hoặc bạn có thể tham gia Tích sản cổ phiếu để tạo ra nguồn thu nhập thụ động mỗi năm cho mình.

Tìm hiểu các khóa học đầu tư chứng khoán, tự do tài chính tại đây: AzFin Academy

Đọc và tìm hiểu thêm các kiến thức kinh nghiệm đầu tư tại đây: AZFIN.VN